Введение

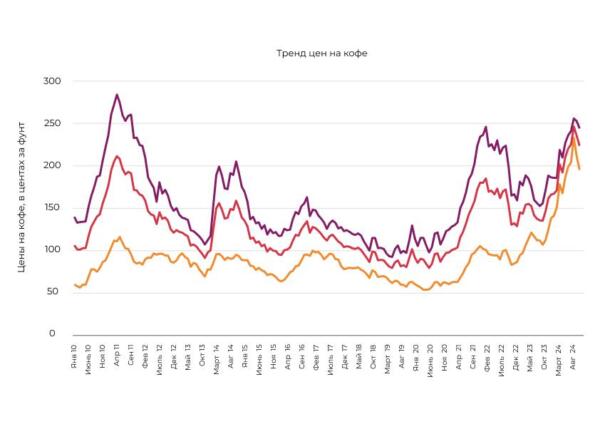

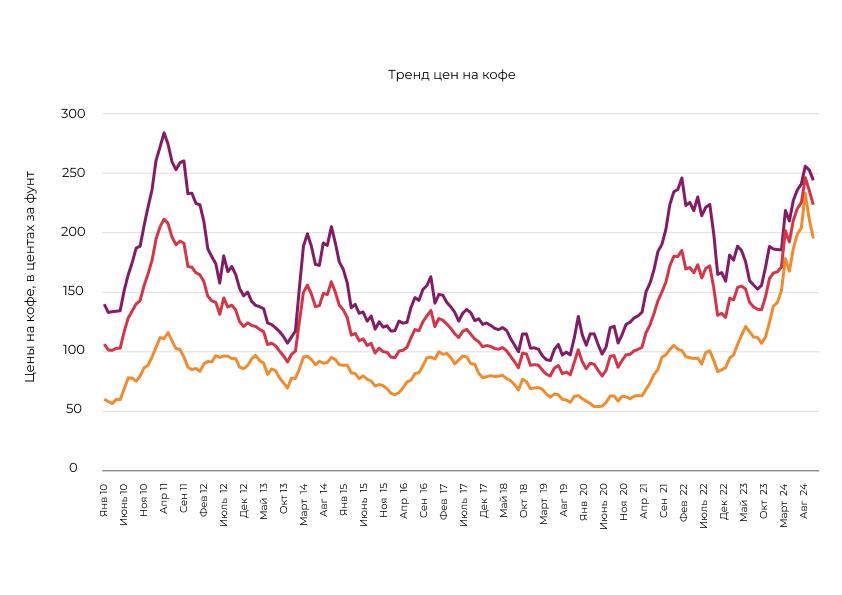

За последний год глобальные цены на кофе достигли исторических максимумов, увеличившись более чем в два раза по сравнению с апрелем 2024 года. Несмотря на кратковременную коррекцию в марте 2025 года, стоимость арабики остаётся на рекордно высоком уровне. В этой статье рассмотрены основные причины такого роста, включая производственные, климатические, логистические и рыночные факторы.

Часть 1. Производство кофе: вызовы и ограничения

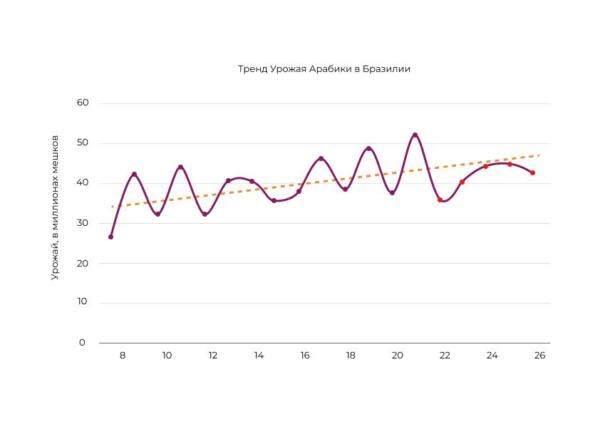

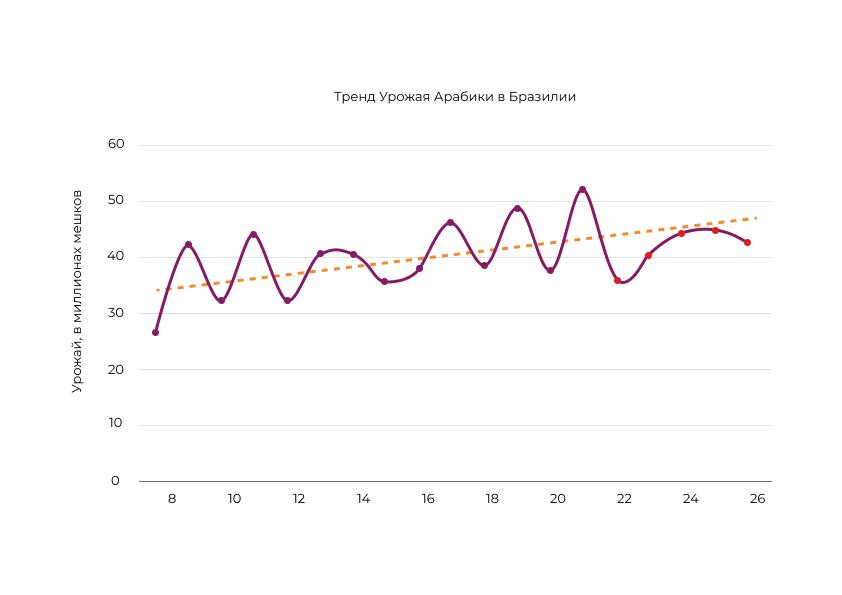

- Снижение урожайности в Бразилии

Бразилия, крупнейший производитель кофе, столкнулась с устойчивым снижением урожайности. После рекордного урожая в 2020/21 году (52 млн мешков арабики) последующие годы показали значительное падение:- 2022/23: 35 млн мешков (off-cycle) и 40 млн мешков (on-cycle).

- 2023/24: 43 млн мешков.

- 2024/25: 42 млн мешков.

Прогноз на 2025/26 год также остаётся скромным — 41–42 млн мешков.

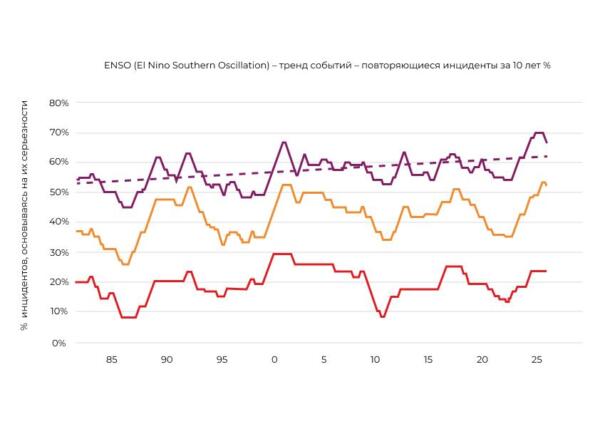

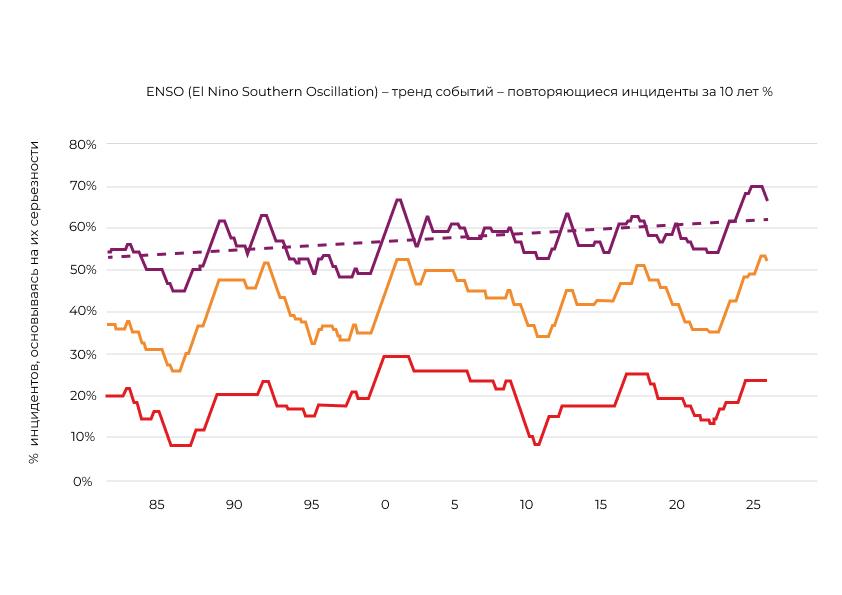

- Климатические аномалии

Феномены Эль-Ниньо и Ла-Нинья усилили частоту и интенсивность экстремальных погодных условий, что негативно сказалось на урожаях. Графики демонстрируют рост числа «погодных инцидентов» с 1982 по 2025 год, подчеркивая растущую нестабильность производства.

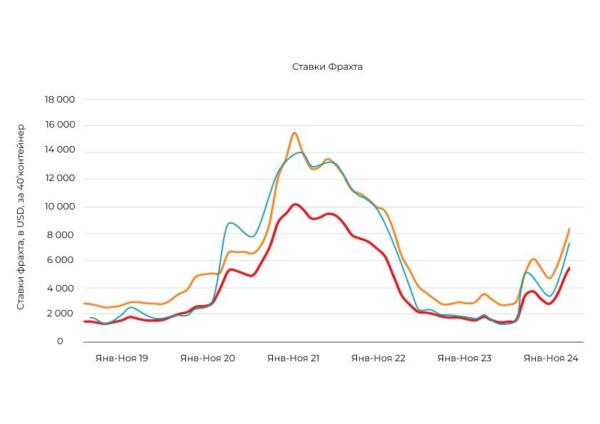

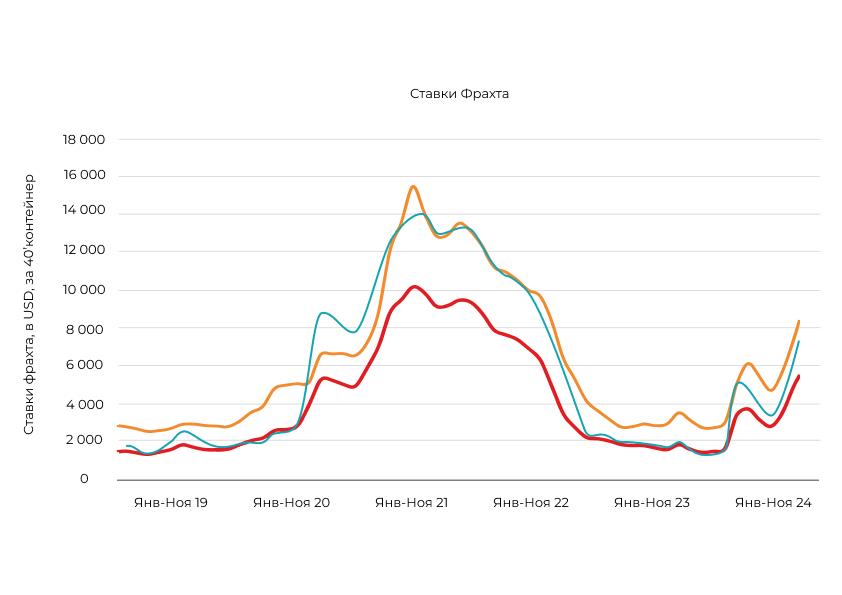

- Логистические проблемы

После пандемии COVID-19 цепочки поставок не восстановились полностью. «Эффект бутылочного горлышка» и волатильность ставок фрахта (на примере стоимости 40-футового контейнера с 2019 по 2024 год) увеличили затраты на транспортировку.

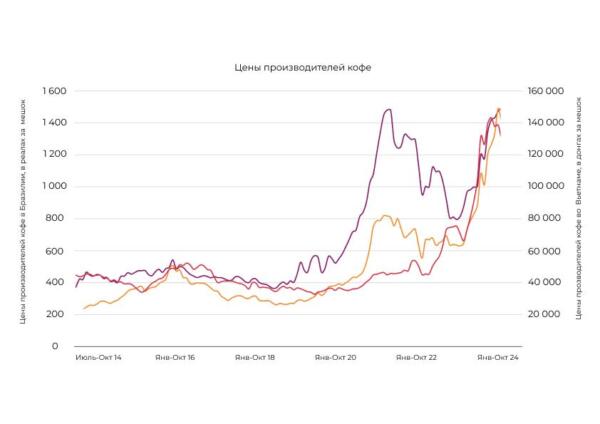

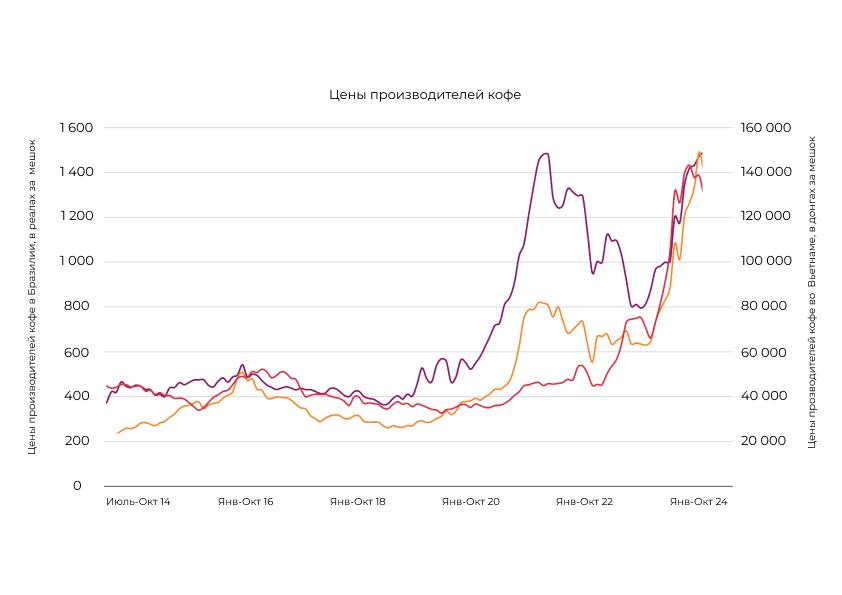

- Рекордные отпускные цены

Производители продают кофе по исторически высоким ценам:- Арабика в Бразилии: 1200–1400 реалов за мешок (60 кг).

- Робуста во Вьетнаме: около 100 000 донгов за мешок.

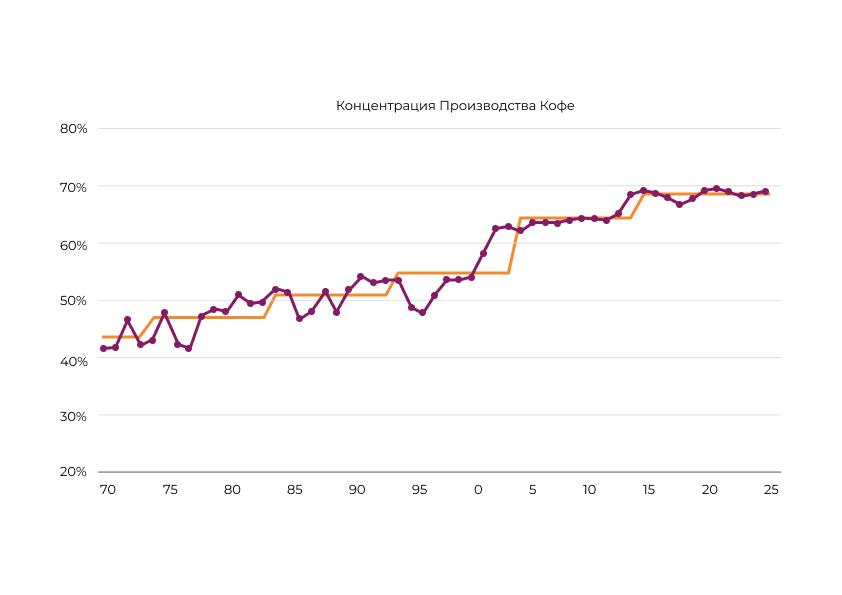

- Концентрационный риск

Доля четырёх ведущих стран-производителей (Бразилия, Вьетнам, Колумбия, Индонезия) выросла с 40% в 1970 году до почти 70% в 2025 году. Это увеличивает уязвимость рынка к локальным кризисам, таким как заморозки или засухи.

Часть 2. Динамика спроса: новые тренды

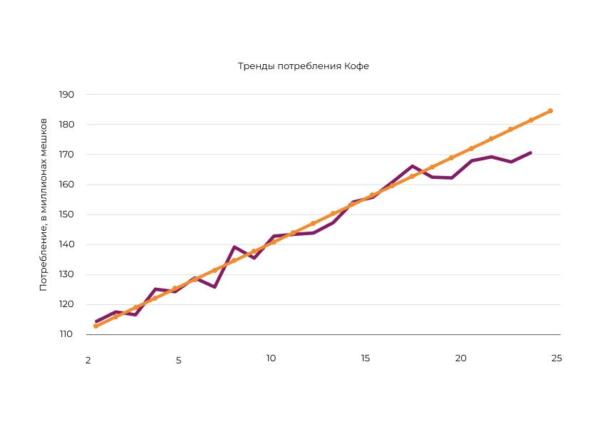

- Замедление роста потребления

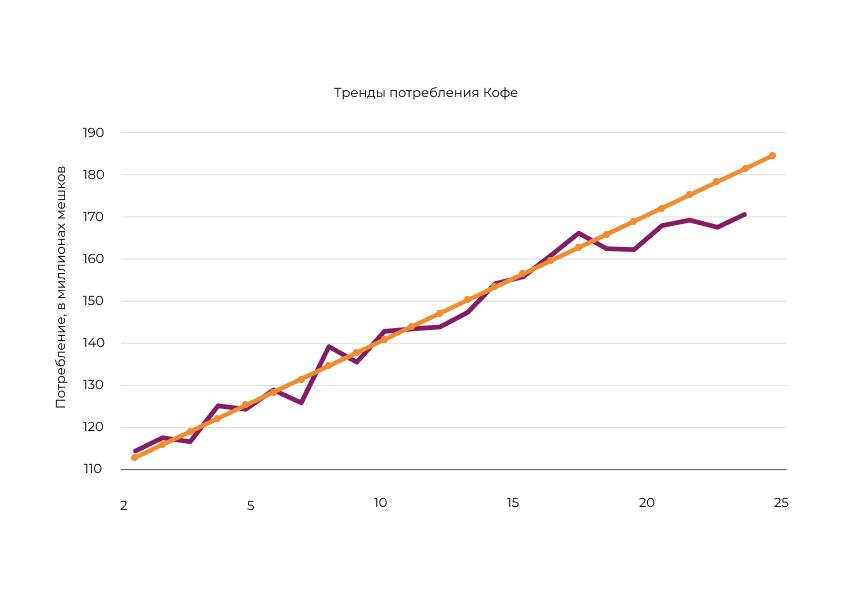

Глобальное потребление кофе за 20 лет выросло со 112–115 млн до 170 млн мешков в год. Однако после пандемии рост замедлился, и кривая спроса отклоняется от прогнозируемого тренда, оставаясь на уровне 170 млн мешков.

- Изменение структуры спроса

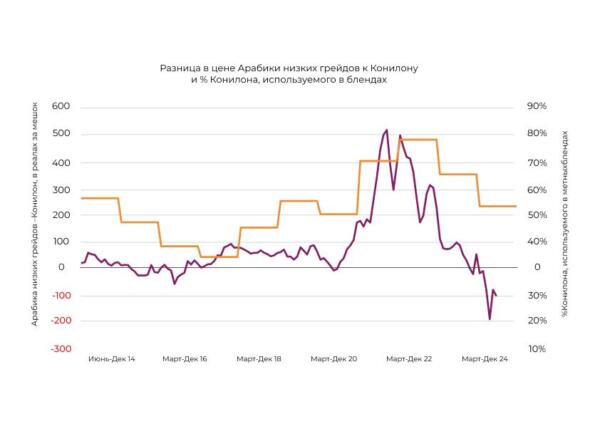

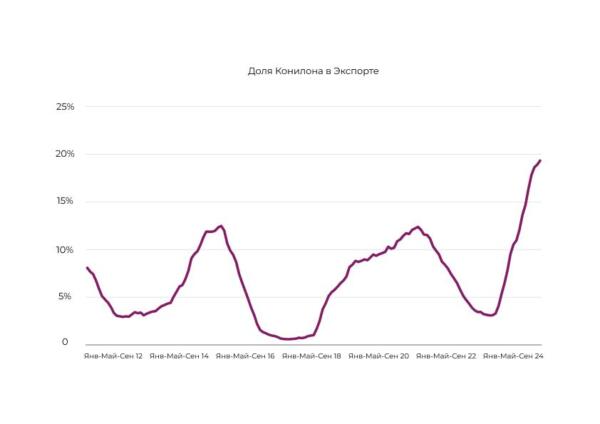

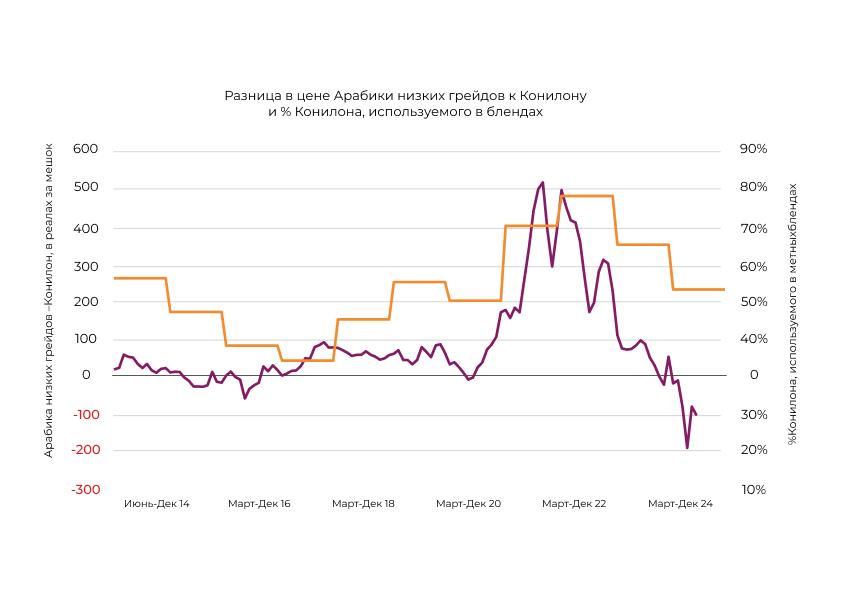

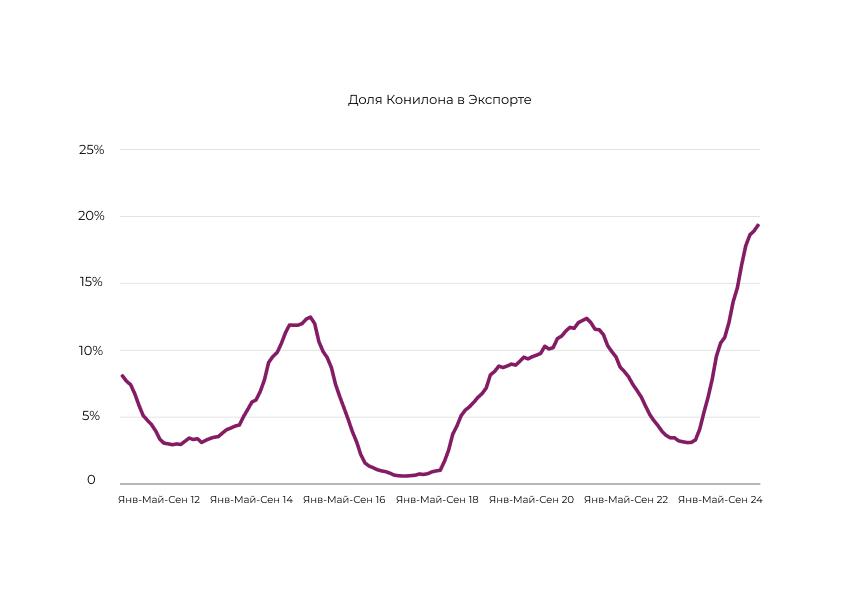

- Бленды: Производители чаще используют конилон (робусту) как замену вьетнамской робусте, доля которой в экспорте Бразилии выросла до 20%.

- Ценовая чувствительность: Потребители стали чаще выбирать кофе исходя из цены, а не вкусовых характеристик.

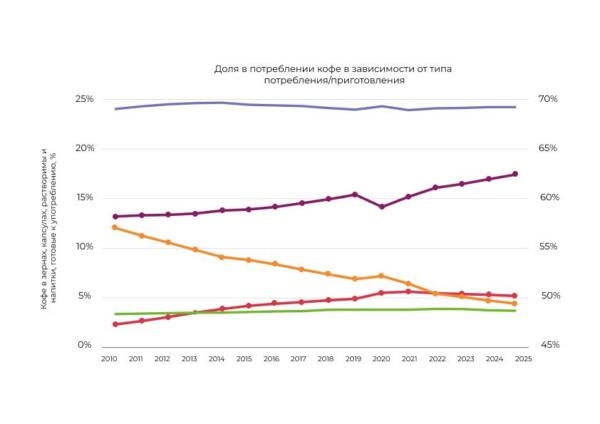

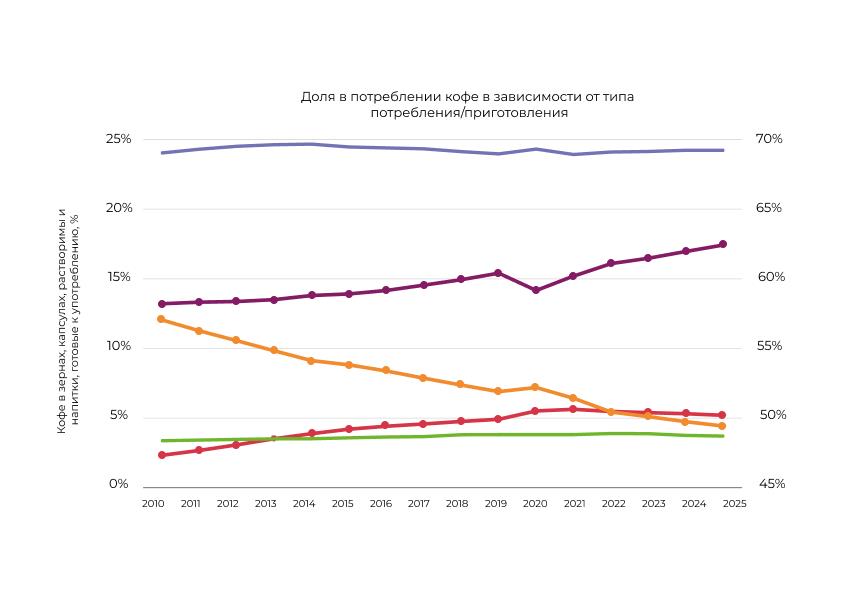

- Форматы потребления: Растёт доля капсул, растворимого и готового к употреблению кофе, тогда как популярность зернового и молотого снижается.

- Бленды: Производители чаще используют конилон (робусту) как замену вьетнамской робусте, доля которой в экспорте Бразилии выросла до 20%.

- Исторические максимумы цен

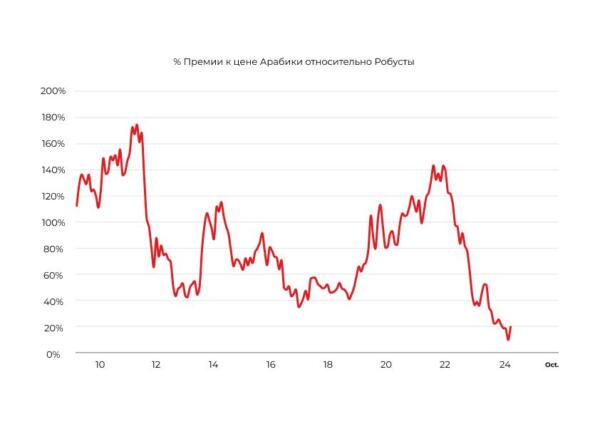

Текущие цены на кофе — самые высокие за всю историю наблюдений. С учётом инфляции пики 1950-х и 1970-х годов эквивалентны $11 за фунт в 2025 году, что указывает на потенциал дальнейшего роста.

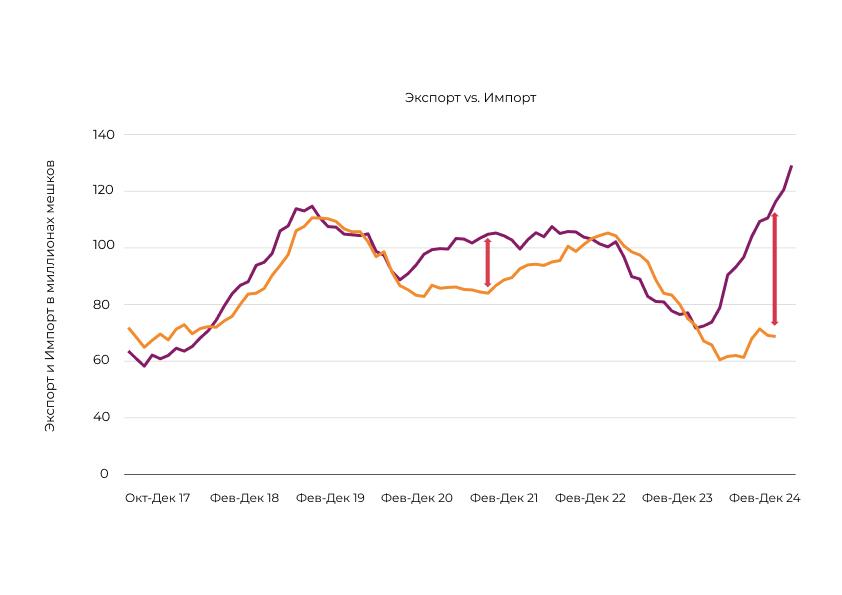

Часть 3. Запасы и рыночные механизмы

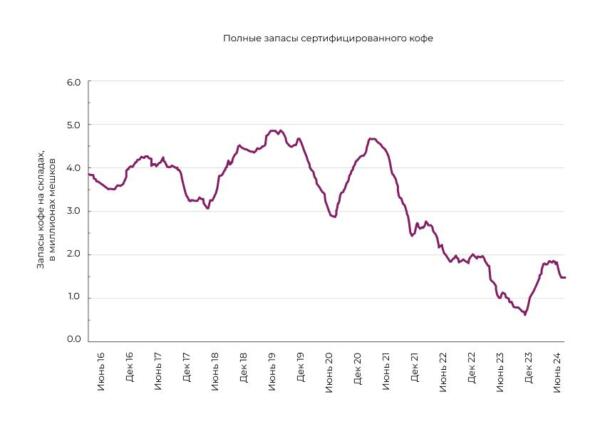

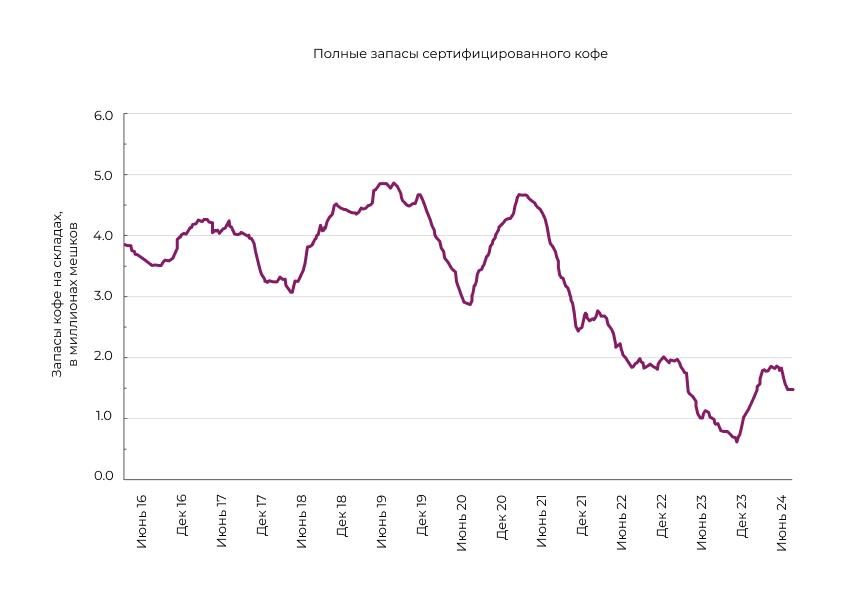

- Сокращение запасов

Высокая стоимость сырья и нестабильность поставок приводит к дальнейшему сокращению запасы. Графики показывают рекордно низкий уровень сертифицированного кофе в странах потребления, что усиливает дисбаланс спроса и предложения.

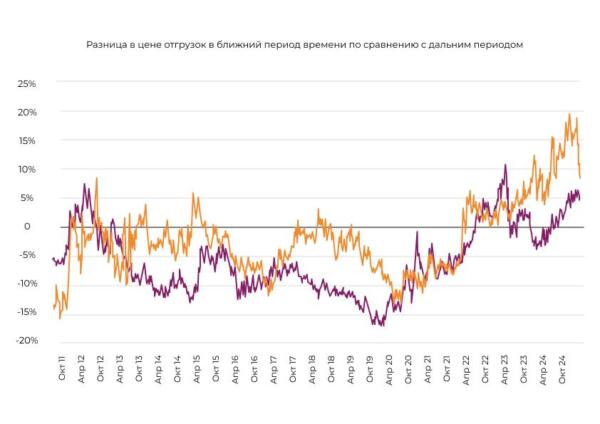

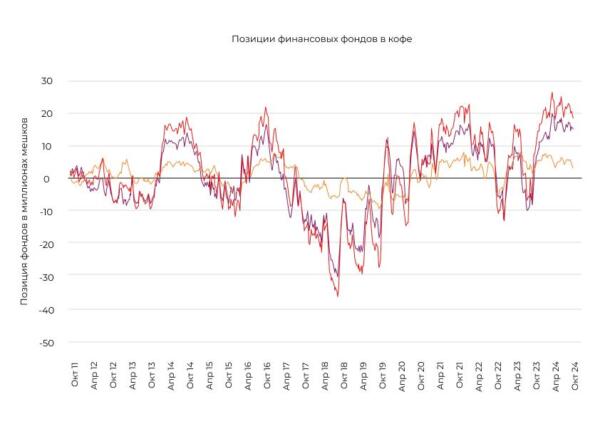

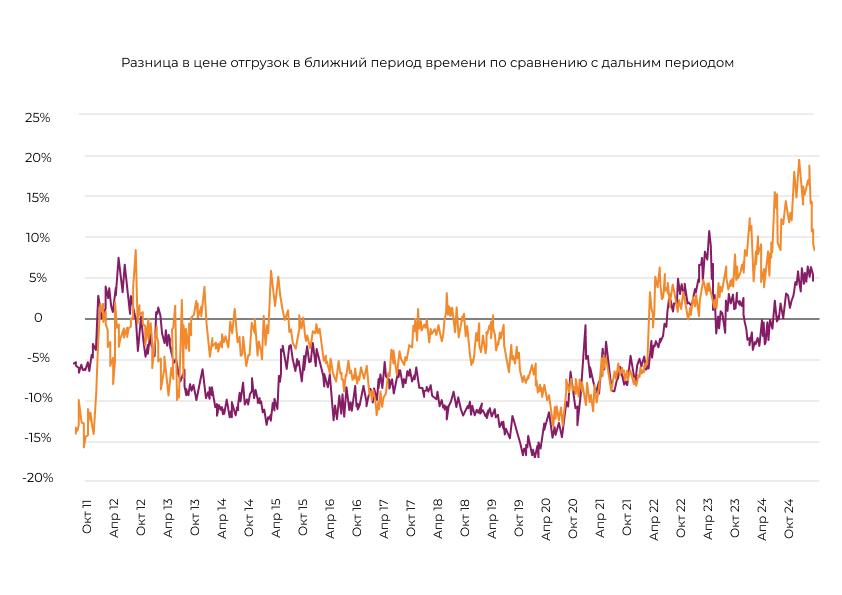

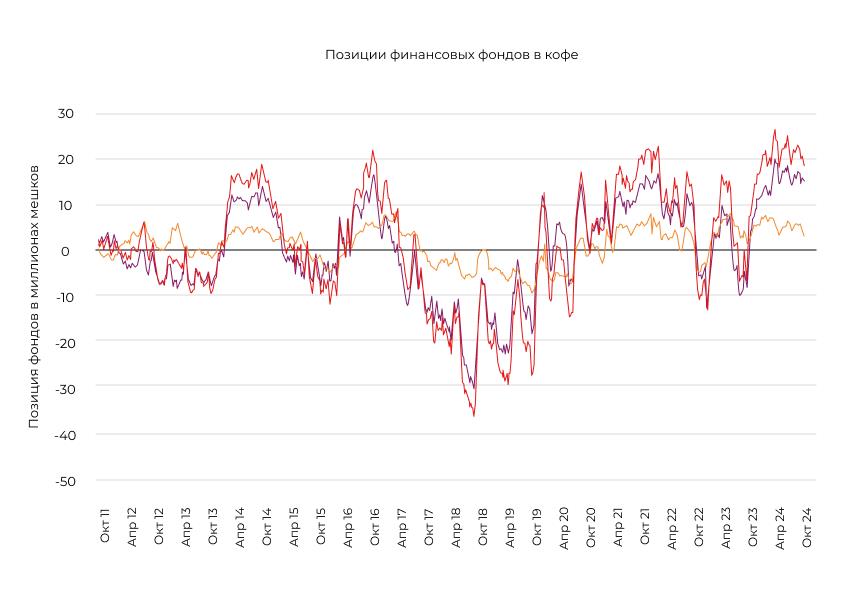

- Роль инвестиционных фондов

«Перевёрнутый» рынок (когда ближайшие поставки дороже дальних) привлекает фонды, которые активно занимают длинные позиции, поддерживая высокие спреды.

- Регуляторные риски

- EUDR: Новые правила ЕС требуют подтверждения, что кофе выращен на землях, не подвергавшихся вырубке лесов после 2019 года. Это может ограничить предложение.

- Другие стандарты: Сертификации (органический кофе, Rainforest Alliance) также влияют на рынок, добавляя сложностей для производителей.

Заключение

Рост цен на кофе обусловлен комплексом факторов:

- Производство: Климатические аномалии, снижение урожайности, концентрация производства.

- Спрос: Замедление роста, изменение предпочтений, ценовая чувствительность.

- Рынок: Низкие запасы, активность фондов, регуляторные изменения.

В ближайшие годы ключевыми рисками останутся климатическая нестабильность и ужесточение регуляций. Однако высокая цена может стимулировать увеличение производства, если погодные условия будут благоприятными.

Статья носит информационный характер.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}